I. CONTEXTO

Colombia ha desarrollado una sólida agenda de acción climática con instrumentos como la Ley de Cambio Climático, la NDC actualizada en 2020 y la Estrategia de Largo Plazo E-2050. El país tiene como objetivo reducir sus emisiones de gases de efecto invernadero en un 51% para 2030 y alcanzar la neutralidad de carbono para 2050. Colombia planea además participar en enfoques cooperativos bajo el Artículo 6 del Acuerdo de París.

Los instrumentos de fijación de precios al carbono, como los impuestos al carbono y los sistemas de comercio de emisiones (SCE), son herramientas clave para reducir las emisiones de gases de efecto invernadero (GEI) en Colombia. Estos instrumentos imponen costos a las emisiones de GEI, lo que motiva a las empresas y consumidores a reducir sus emisiones y adoptar tecnologías más limpias. Además, los SCE crean un mercado donde los agentes pueden comprar y vender derechos de emisión, fomentando la innovación y la eficiencia en la reducción de emisiones.

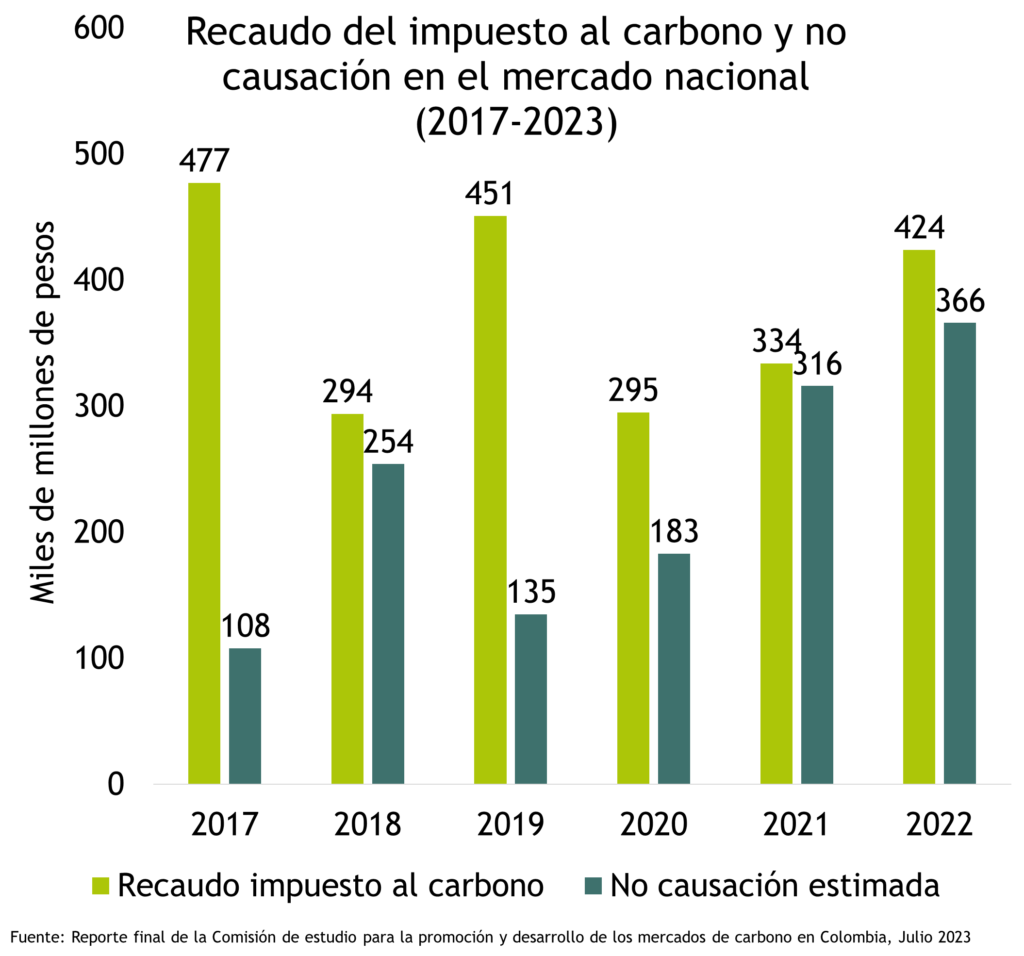

La Ley 1819 de 2016 en Colombia creó el Impuesto Nacional al Carbono, con el propósito de internalizar el costo de las emisiones de gases de efecto invernadero e incentivando la reducción del consumo de combustibles fósiles. Este impuesto grava la venta, retiro e importación de combustibles fósiles y se calcula en función de la huella de carbono. Se permite la no causación del impuesto para quienes certifiquen ser carbono neutro, aunque con limitaciones. La Ley 2277 de 2022 fijó el límite máximo de la no causación del Impuesto al Carbono en 50%. El país también ha avanzado en la implementación de un Sistema de Comercio de Emisiones (SCE) a través del Programa Nacional de Cupos Transables de Emisión (PNCTE). Aunque aún no se ha reglamentado completamente, se han desarrollado estudios técnicos para definir su estructura y funcionamiento. Además, se han analizado elementos para el Reporte Obligatorio de Emisiones (ROE), una herramienta clave para la gestión de información sobre emisiones de GEI de empresas colombianas. El ROE será fundamental para establecer límites de emisión y asignar cupos a los agentes obligados al cumplimiento del PNCTE, asegurando su eficacia y transparencia.

II. FIJACIÓN DE PRECIOS

Existe una fijación directa de precios al carbono como el impuesto al carbono y el Programa Nacional de Cupos Transables de Emisión (PNCTE), así como mecanismos de mercado indirectos como el mercado voluntario y los pagos por resultados. Sin embargo, la coexistencia de estos instrumentos puede generar efectos no deseados y contraproducentes, lo que podría obstaculizar el logro de los objetivos ambientales previstos.

Es esencial coordinar y armonizar estos instrumentos para garantizar una respuesta efectiva y coherente en la lucha contra el cambio climático en el país.

III. ARTÍCULO 6 DEL ACUERDO DE PARÍS

El cumplimiento de las Contribuciones Nacionalmente Determinadas (NDC) es un aspecto fundamental del Acuerdo de París y sienta las bases para la cooperación internacional en la lucha contra el cambio climático. El artículo 6 del Acuerdo de París establece tres mecanismos de cooperación: el 6.2, que permite la transferencia internacional de resultados de mitigación (ITMO) entre países para cumplir con sus NDC; el 6.4, que introduce un mecanismo internacional para la mitigación de gases de efecto invernadero y el apoyo al desarrollo sostenible; y el 6.8, que define un marco para enfoques de no mercado en la implementación de las NDC.

Estos mecanismos buscan garantizar la integridad ambiental, la transparencia y la contabilidad adecuada en las acciones de mitigación. A diferencia del Protocolo de Kioto, en el Acuerdo de París, todos los países tienen compromisos de mitigación, y se prohíbe explícitamente la doble contabilidad de los resultados de mitigación.

En Colombia, se analizan los efectos de estos mecanismos en la interacción de instrumentos de fijación de precios al carbono, la integridad ambiental y la gobernanza e institucionalidad, considerando tanto el Programa Nacional de Cupos Transables de Emisión (PNCTE) como el mercado voluntario doméstico.