El 2024 estuvo marcado por eventos relevantes como lo fueron la COP 16 de biodiversidad desarrollada en Colombia y la COP29 del clima desarrollada en Azerbaiyán; en este último evento, se realizó un acuerdo histórico referente a la financiación climática, dicho acuerdo fijó el objetivo de triplicar los fondos destinados a países en desarrollo para combatir el cambio climático, que busca acelerar la acción global y movilizar recursos tanto públicos como privados hasta alcanzar la meta de 1.3 billones de dólares anuales para el año 2035.

Adicionalmente, dentro del marco de la COP29, el pasado 6 de agosto, se consolidó un avance clave en la cooperación internacional para el cambio climático con los acuerdos sobre la implementación del Artículo 6 del Acuerdo de París, que establece un marco para que los países utilicen programas de acreditación independientes (ICP, por sus siglas en inglés) con el fin de apoyar sus metas climáticas. Este nuevo enfoque permite a los países acelerar la acción climática, utilizando metodologías probadas para el monitoreo, reporte y verificación (MRV), y movilizando financiamiento privado para cumplir y superar sus Contribuciones Nacionalmente Determinadas (NDCs por sus siglas en inglés); lo anterior nos indica que los mercados de carbono continúan siendo uno de los mecanismos más importantes en la lucha contra el cambio climático, especialmente como mecanismo de mitigación. Además, las declaraciones recientes podrían abrir las puertas a un futuro prometedor para el mercado de carbono, que recientemente se ha visto afectado por las distintas dinámicas globales actuales y es necesario proporcionarle mayor respaldo para fortalecer su credibilidad para evitar dudas sobre su eficacia en la lucha contra el cambio climático.

Mercado de carbono en Colombia

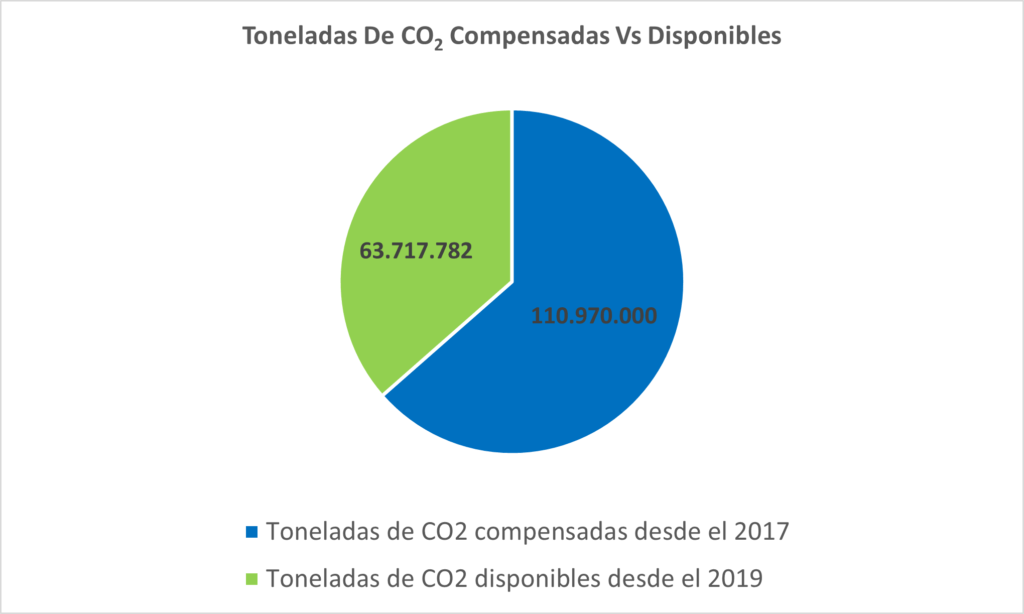

El mercado de carbono en el país está mayormente concentrado en las transacciones dentro del mercado regulado para la no causación del impuesto al carbono. El impuesto al carbono ha estado vigente desde el año 2016, siendo una política clave enfocada en reducir la emisión de gases de efecto invernadero, estimular el desarrollo de proyectos de reducción de emisiones y promover la sostenibilidad. Desde su implementación, y en el marco del mecanismo de no causación del impuesto al carbono (diciembre 26/2016), distintas compañías han optado por compensar sus emisiones mediante la compra de certificados de carbono. Alrededor de 110 millones de toneladas de CO2 han sido compensadas bajo este mecanismo desde el 2017, sin embargo, de las 236 iniciativas de mitigación actualmente certificadas en el país existen alrededor de 63 millones de certificados que aún no han sido retirados, es decir, existe una sobre oferta de certificados actualmente en el mercado nacional.

Figura 1. Cantidad de certificados utilizados y actualmente disponibles para la no causación del impuesto al carbono. Fuente: Elaboración propia con datos de Asocarbono y Ministerio de Ambiente.

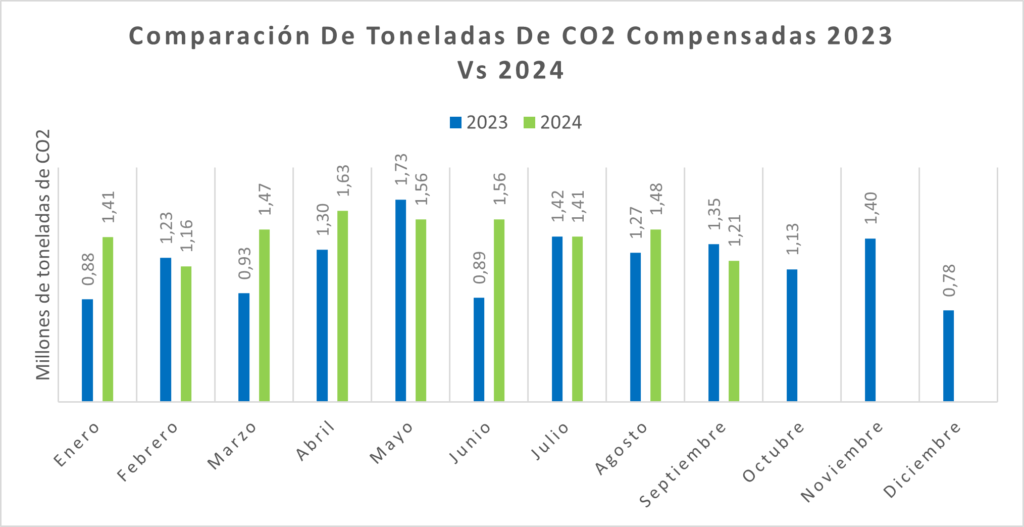

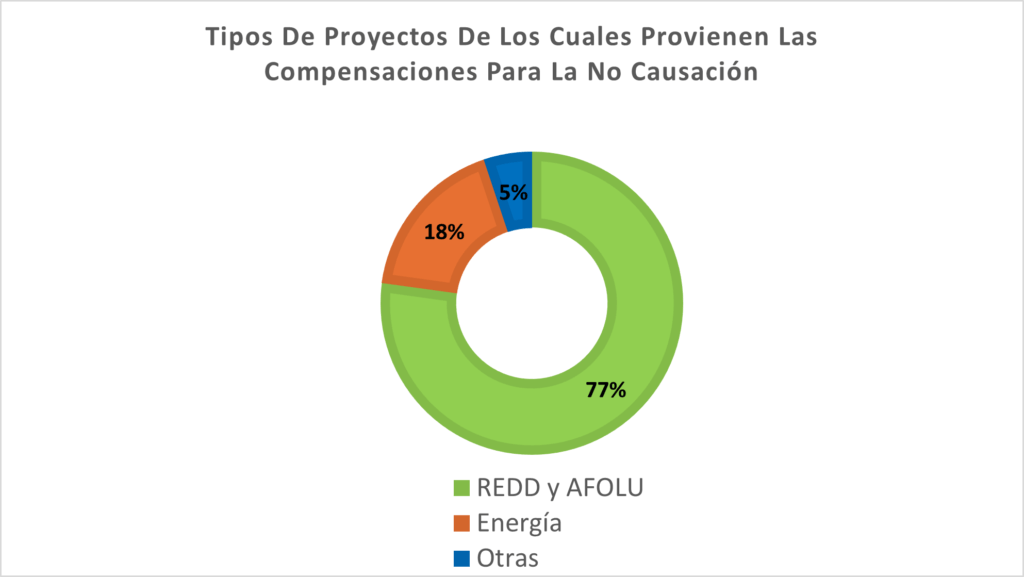

Cabe resaltar que, según el Ministerio de ambiente y desarrollo sostenible, los 110 millones de toneladas compensadas provienen de 165 proyectos certificados y en su mayoría son iniciativas REDD+ y AFOLU que representan un 77% de las transacciones, seguidas por iniciativas del sector de la energía con una participación del 17,7%. Dentro del mercado regulado, la cantidad de certificados de carbono compensadas aumentó un 17.2% en el 2024, con corte a septiembre, respecto al mismo periodo del año anterior.

Figura 2. Toneladas de CO2 compensadas en 2023 y 2024 con corte a septiembre 30. Fuente: elaboración propia con datos del ministerio de ambiente.

Figura 3. Distribución de sectores de los proyectos que aportaron certificados para las compensaciones del impuesto al carbono. Fuente: Elaboración propia con datos del ministerio de ambiente y Asocarbono.

En cuestión de iniciativas de mitigación, hasta septiembre del año 2024, se contaba con un total de 227 proyectos certificados y 27 proyectos en validación. Estos proyectos están diversificados en varias áreas clave, destacándose los relacionados con proyectos de forestación y reforestación (AFOLU), que representan el 38% de la oferta total, le siguen los proyectos de energía, que comprenden el 25%, y los de REDD+ que aportan el 27% del total; además, los proyectos de residuos y otros tipos de iniciativas completan el panorama, representando un 7% cada uno. Esta diversificación en sectores refleja el potencial de Colombia para continuar contribuyendo de manera significativa a la mitigación del cambio climático, ofreciendo soluciones variadas que van desde la protección de bosques hasta la transición hacia energías más limpias.

Figura 4. Proyectos certificados por sector hasta septiembre del 2024. Fuente: Elaboración propia con datos de Asocarbono.

Perspectivas 2025

Para adaptarse a las tendencias del mercado de carbono, Colombia podría aprovechar sus recursos naturales, particularmente en los sectores: forestal y agricultura, para proveer créditos de alta calidad que, a pesar de las preocupaciones respecto a su integridad, han tenido una demanda creciente. Si se logra tener un portafolio de proyectos que estén alineados con iniciativas internacionales como CORSIA o el ICVCM, el mercado en el país puede llegar a ser mucho más competitivo y dinámico de lo que es ahora. También se recomienda que desarrolladores de proyectos en el país les presten particular atención a proyectos de remoción de dióxido de carbono, explorando soluciones basadas en la naturaleza y en la tecnología dada su actual demanda y precios atractivos para los vendedores. Si se logra tener un enfoque global dirigiendo esfuerzos hacia remociones permanentes y acuerdos de compra a largo plazo, el mercado colombiano podría atraer a más compradores internacionales, especialmente a medida que fortalezca su participación en marcos como CORSIA, donde las aerolíneas están buscando cada vez más créditos elegibles. Al abordar tanto los requerimientos de suministro como la calidad, el mercado de carbono en el país tiene el potencial de convertirse en un actor clave dentro del mercado voluntario.